2024年1月から新NISAが開始されるということですが、私もそもそもNISAもやっていなかったのでその制度はよく理解していませんでした。

しかしながらよくよく調べてみると株式投資をやるのであればNISA一択しかないのだなと理解できました。

そもそもNISAって何?

株式や投資信託で出た儲けには税金がかかる

NISAをはじめる前に知っておきたいのが、株や投資信託では定期的な配当金、また売却した時の売却益に税金がかかるということ。そこにかかる税金がなんと20%。

例えば、配当金や売却益で1万円利益が出たとしたら2000円は税金で持ってかれてしまうということです。

これってかなり大きいですよね。

NISAって何?

そこで2014年に登場したのがNISAです。

NISAは2014年から始まった制度で、先ほど書いた株式や投資信託の分配金(配当金)と譲渡益が非課税になる制度です。

本来なら20%が課税されてもっていかれるのが免除されるってかなりお得。

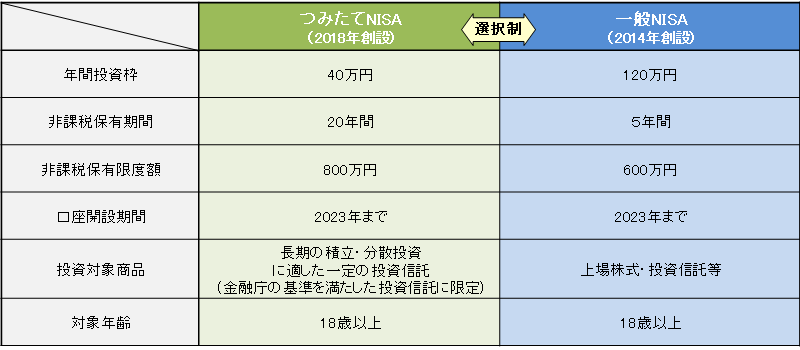

NISAには2種類ある(旧NISA)

NISAには投資の方法によって2種類用意されています。

ひとつはつみたてNISA。

こちらは、名前のとおり毎月定額を投資信託に投資していくというもの。(年間の投資上限が40万円、非課税保有限度が800万円)

もうひとつが一般NISAと呼ばれるものでこちらは一般的な株式や投資信託に一括で投資するもの。(年間の上限が120万円、非課税保有限度が600万円)

NISA(旧NISA)の内容は以下のとおりです。

(引用:金融庁HPよりhttps://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html)

この旧NISAは、つみたてNISAが20年間、一般NISAが5年間と非課税の保有期間が定められていました。

そしてこのNISAが2024年1月から新NISAとして新たな条件で施行されることとなります。

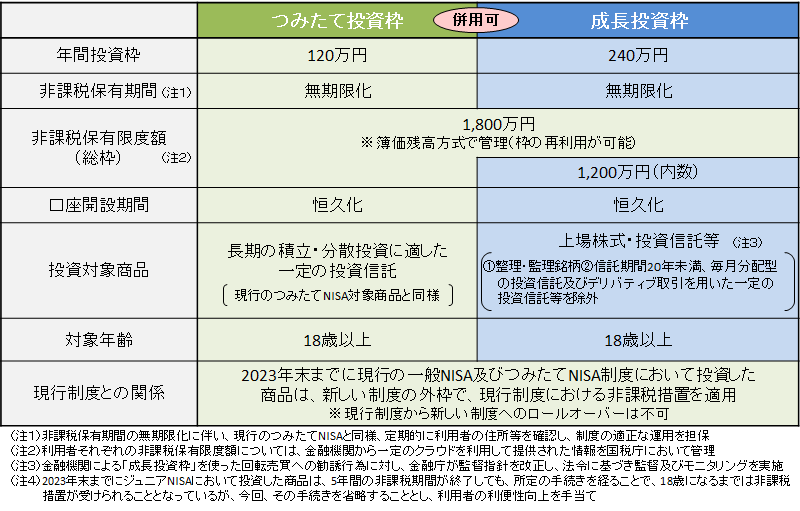

新NISAの概要

新NISAの概要は以下のとおりです。

- ・非課税保有期間の無期限化

- ・口座開設期間の恒久化

- ・つみたて投資枠と、成長投資枠の併用が可能

- ・年間投資枠の拡大(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計最大年間360万円まで投資が可能。)

- ・非課税保有限度額は、全体で1,800万円。(成長投資枠は、1,200万円。また、枠の再利用が可能。)

(引用:金融庁HPよりhttps://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html)

旧NISAと新NISAの違い

変更点を表にしてみました。

つみたてNISA→つみたて投資枠

| 旧NISA | 新NISA | |

| 名称 | つみたてNISA | つみたて投資枠 |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有限度額 | 800万円 | 1800万円 |

| 非課税保有期間 | 20年間 | 無期限化 |

| 口座開設期間 | 2023年 | 恒久化 |

一般NISA→成長投資枠

| 旧NISA | 新NISA | |

| 名称 | 一般NISA | 成長投資枠 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 600万円 | 1200万円 |

| 非課税保有期間 | 5年間 | 無期限化 |

| 口座開設期間 | 2023年 | 恒久化 |

新NISAでかなり進化

旧NISAに比べて新NISAは非課税保有期間が無期限化。つまり上限内であれば永遠に非課税。

そして投資枠も最大1800万円まで拡充されました。(ただし成長投資枠は1200万円まで)

そして恒久化されるので制度に終わりはありません。

参考)Q&A

- Q3:つみたて投資枠と成長投資枠を別々の金融機関で利用することはできるのか。

- つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。一つの金融機関でご利用いただくこととなります。

- なお、年単位で金融機関を変更することは、可能です。

株式や投資信託やるならNISA一択

これから株式や投資信託をやろうと考えているのであれば完全にNISAを利用する他ありません。金額も1800万円までなので、一般的なサラリーマン世代であれば上限まで使うのもなかなか難しいのではと思います。

定期預金や預貯金に余剰資金を置いておくのであればある程度NISAで投資してみても良いのでは。

結局は銘柄選びが大事

しかしながらNISAでお金を運用すれば必ず儲かるみたいな幻想を抱きがちですが、そこは当然投資なので損をする可能性もあります。NISAはただ売却益や配当にかかる税金が無税になるというだけの制度です。ですので銘柄選びをしっかりとおこなうことが重要になります。

貯金をしていてもお金は減る

投資はリスクがあるのでやっぱりやめておこうと諦める方もおられますが、よく考えてみてください。現在銀行の定期預金をしても1年間で利率が0.002%。100万円預けたとしても1年間で20円しか利息がつきません。そして10年間預けたとしても200円。

加えて世の中の物価上がり続けています。ですので100万円を10年間貯金しても10年後には当時と同じ価値の買い物ができなくなっているのです。

つまり貯金をしていてもお金は減るのです。

コメント